藏在天猫里的酱酒趋势:增速76%、高端领跑、名品霸榜以及三大隐忧

近日,TMIC(天猫新品创新中心)联合天猫酱香酒行业发布了2022酱酒趋势报告。据2021年4月到2022年3月数据,淘系酱香白酒增速达76%,销售前5的品牌(产品)分别是茅台、郎酒、习酒、珍酒以及茅台王子酒,金沙酒&摘要是最大的“黑马”。我们可以对比酱酒公司发布的2021年度业绩数据,销售额前5的品牌分别是茅台、习酒、郎酒、国台以及金沙,这与淘系平台的畅销榜高度吻合。

增速快、名品牌畅销……该报告反映的数据尽在情理之中,但也无情的揭开了酱酒行业无数的“谎言”,多数中小企业在发展过程中放的“卫星”至少失去了线上相关数据的支撑。

虽然酱酒和白酒一样,主要的销售由线下渠道达成,但不可否认的是,主流电商平台上销售越靠前的品牌也是线下消费者的选择。报告也明确强调了品牌的重要性,消费者选择白酒是以品牌来驱动的。

重要的是,报告为酱酒行业提出的发展挑战,高度精准的概括了当前中小酒企的发展矛盾,即酱香酒在年轻化路上存在障碍;同时市场头部化集中,非头部品牌面临巨大竞争压力等。

增速、品牌、场景、消费画像

该报告调研了7大品牌,并以2021年4月至2022年3月为一个周期,涵盖了白酒整年的淡、旺季,也包括了行业调整的黔后(2021年8月为转折点),因此数据有着显著的参考意义。

“2021年4月-2022年3月,淘系(淘宝、天猫)酱香型白酒的线上销售增速达76%!”报告开篇就肯定了,酱香型白酒的线上销售高速增长。76%,这一数据在疫情反复、经济下行、消费欲望低迷的环境下,酱酒型白酒的高速增长,反映出了这一品类的健康度,正如多为产业人士指出,依然是白酒最稳健的增长极。报告中还提及了淘宝系酱香白酒前五品牌,根据淘宝、天猫平台从2021年4月到2022年3月数据显示,销售额前五的品牌分别是茅台、郎酒、习酒、珍酒以及茅台王子酒。这一点,与2021年酱酒企业销售额排名几乎一致,分别是茅台、习酒、郎酒、国台、金沙这5家企业。毫无疑问,这一数据表示,在选购酱香型产品时,线上消费者绝大部分仍会选择酱酒头部品牌。

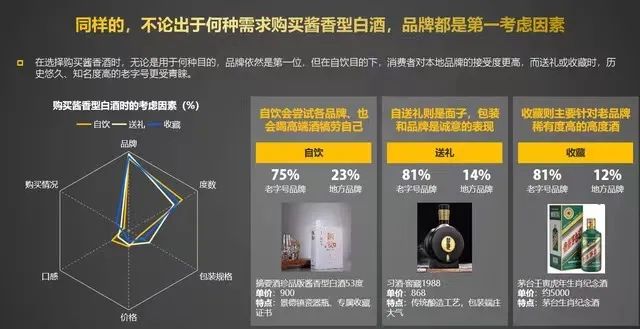

从报告中各香型白酒购买目的来看,酱香型白酒的送礼以及收藏比例远高于浓香、清香以及其他香型。其中用于送礼以及收藏的酱香型白酒价格绝大部分集中在500-1000元以及1000-1500的中高端价格带。这也正是报告中所提到的“酱香型白酒拥有较高溢价能力和丰富的场景营销机会。”从消费人群来看,虽然酱香酒的主力客群依然是30岁以上的男性,尤其是45岁以上的中老年男性客群,但酱酒人群基数增长可观。从档次来看,7%的高端酱酒用户贡献了39%的销售额。体现出酱香酒具有交强的中高端社交属性,消费者在自饮和收藏的选择上更愿意追求高品质酱酒。

这也与当下行业中,几乎所有白酒企业都想进军中高端价格带,分一杯羹息息相关。当然这也与中国现如今中等收入群体数量急剧上升有关,“在少喝酒,喝好酒”的消费观念下,中高端价格带白酒有着其他价格带难以匹及的竞争优势。

从另一层面来看,尽管白酒消费属于物质消费,但考虑到中高端白酒消费场景,包括商务、高端宴请等社交场景,使其具备了特殊的精神消费属性。对于中等收入群体来说,看重的不再是性价比,更多衡量因素是品牌、价格、品质。

报告中提到,从营销上来看,契合市场的品牌营销战略更易获得成功。据调查,社交属性强的酱香酒具有较强的送礼心智,包装规格仍以精致轻量的500-1000mL为主,定制化的瓶装或礼盒装适用于多场合需求,仍是品牌在包装规格上发展的重点,其中做得比较好的是贵州习酒以及金沙。

时刻向消费者讲述“君品文化”的习酒,在瓶型包装上,以方圆之道时刻诠释着“君品文化”。打开方方正正的外包装,里面是圆形的君品习酒的瓶身,一方一园,体现得是君子在出世入世时,既要讲究圆润于融入,更要讲究生活的底线与袁泽。

而金沙在包装上,则突出标注真实标注窖龄酒年份与比例。以金沙回沙酒真实年份8年为例,明确标示9年原酒基酒占比为17.1%,8年原酒的基酒占比为64.8%,6年原酒的基酒占比为7.3%,平均年份为8年,让消费者喝的明白。因此在报告中明确提出“在包装上要满足日常和礼赠场景下包装的多元化需求,可以增添品牌新鲜感或收藏价值”的建议。

线上酱香持续扩大背后的现实与“隐忧”

上一篇:酒业快讯(9月14日)

下一篇:酒业已向泸定捐赠1亿物/资

联合天猫酱香酒行业发布了2022酱酒趋势报告。据2021年4月到2022年3月数据,淘系酱香白酒增速达76%,销售前5的品牌(产品)[…]&desc=近日,TMIC(天猫新品创新中心)联合天猫酱香酒行业发布了2022酱酒趋势报告。据2021年4月到2022年3月数据,淘系酱香白酒增速达76%,销售前5的品牌(产品) […]){kind=link}

联合天猫酱香酒行业发布了2022酱酒趋势报告。据2021年4月到2022年3月数据,淘系酱香白酒增速达76%,销售前5的品牌(产品) […]){kind=link}

{kind=link}