过好“增长”这一关,泸州老窖的含金量、变量和提前量

中报霸气外露,让“优秀”成为习惯,已经没有什么可以阻挡泸州老窖的增长。

泸州老窖给酒业周末释放了一个大好消息,其中报取得了可圈可点的成绩。

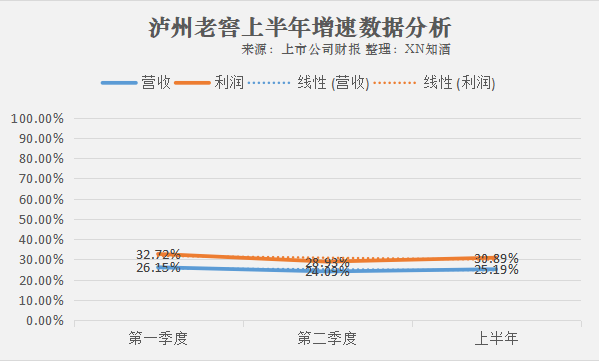

中报显示:2022上半年,泸州老窖实现营业收入116.64亿元,同比增长25.19%;归属于上市公司股东的净利润55.32亿元,同比增长30.89%。

含金量

与多数企业二季度增长稍显“疲态”不同,第二季度的泸州老窖发展依然充满活力。据换算,第二季度泸州老窖实现营收53.52亿元,同比增长24.09%;净利润26.56亿元,同比增长28.93%。也就是说,在疫情频发和酒业淡季等多重因素下,第二季度泸州老窖保持着与第一季度同样水平的业绩,这甚至说明其增长呈现出更高的质量。

不妨从发展和增长的“含金量”来分析泸州老窖上半年的表现。

❚增速的“含金量”在于“双季平均,淡季挺立”。以上示例可以看出,黄线代表利润、蓝线代表营收,可以看出,第一季度、第二季度和上半年的平均增速,泸州老窖几乎是笔直的“曲线”。这一方面说明泸州老窖经过多年的优势沉淀,呈现出经营的韧性;同时更说明泸州老窖通过对市场的精准研判,市场处于高度可控且平稳的状态。

另外,泸州老窖的利润增速是目前有千元高端主产品的头部企业中的领先品牌。这对于今年叠加了疫情频发、经济下行、行业调整等多种因素,足以说明其增速的含金量位于行业前列。

据浙商证券研判,受益于泸州老窖全面启动“百城计划”,加快推进“三网融合、五流贯通、多码关联”工程,全国化市场布局纵深推进,其中西南和华北等基地市场以稳为主,江苏等华东区域加速开拓成为增量市场。据了解,泸州老窖在江苏和浙江的发展成效明显。

另据行业人士透露,泸州老窖在上半年主动进行控货,保证了渠道的合理库存,也是其市场健康增长的主要原因。

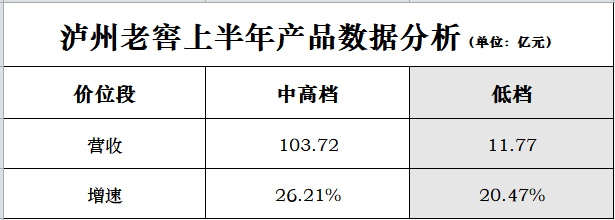

❚增速的“含金量”在于“高端突出,全系快增”。泸州老窖“十四五”期间定下了“双品牌、三品系、大单品”的产品战略。对于行业而言,其中高端的表现向来是最值得关注的方向,从上图可以看出,上半年泸州老窖中高档酒收入同比增长26.21%至103.72亿元。

如果更细一点可以看出,泸州老窖中高档销量提升了22%,占比达到89.81%。意味着其在行业调整期,牢牢抓住了发展机遇,持续提升高端价格的领导力。

需要注意的是,泸州老窖的低档酒收入也在快速恢复,上半年增速高达20.47%。中报显示,泸州老窖的头曲实现价格、配额、品牌等升级,黑盖推出后市场反馈较好。同时还呈现出“量价齐升”的局面,吨价提升显著。

❚增速的“含金量”在于“管理高效,预期稳定”。首先是经销商层面,上半年泸州老窖经销商结构持续调整和升级,呈现出“大商卖老窖”的良好局面,据中报数据显示,传统经销商平均规模为758万元,同比提升55.41%,由于盈利水平的保障,名酒基因的加持,这能赋能酒商度过困难的调整期,也顺便提升了经销商的预期,在回款方面,泸州老窖压力不大。

其次在费用管控方面,借助数据化赋能、营销组织变革等手段,泸州老窖上半年的费用率管控较好,销售费用和管理费用同步下降。

变量

凡是企业,无论大小,除非完全垄断,都不可避免要通过市场竞争来赢得客户,因此全世界管理学大师都认为,企业需要不断地寻找新客户,获取新的市场机会来实现增长。更主要的原因是,增长不仅仅是企业参与竞争,战胜对手的结果,还是企业具备竞争力的重要前提和支撑。

对于唯一蝉联历届全国评酒会“中国名酒”的浓香白酒的泸州老窖而言,其真正的增长,除了对存量市场的积极开拓,也更在于其擅于发现新增长,我们将此定义为企业的“第二曲线”,而村里市场的增长,则可以说成是增长的“变量”。

不妨从这个角度来看泸州老窖上半年增长何以如此稳定。

2022年上半年,在对传统畅销的多款产品做出控货决定后,泸州老窖同样围绕重点的华东、华中、华北等市场,进行了低度国窖1573的放量,实现了企业的稳定增长。

上一篇:酒业快讯(8月30日)

{kind=link}

{kind=link}

{kind=link}