上半年,白酒增长的秘密

难归难,上半年,白酒上市酒企依然交出了增长的答卷,是繁荣还是转折?

在酒业调整周期叠加疫情等影响因素的影响之一,2022年的上半年,中小酒企和经销商不乏关于“活下去”的呼唤。而这也是有迹可循的。2022上半年,全国规上白酒企业销售收入达3436.57亿元,同比增长16.51%;在961家规上企业,亏损数量达190家,亏损面为19.77%。

让人惊喜的是,从酒业上市企业半年报来看,增长仍然是这份千亿成绩单的关键词。面对激烈的市场竞争,各家酒企各出奇招、各有侧重。营收成绩的起伏值得我们关注;在马太效应已经影响到名酒阵营的当下,我们也依然看到黑马奔跑的身姿。

增长!增长!增长!

来到疫情的第三年,虽然市场面临着消费场景减少、渠道压力增大等问题,但是从上市酒企半年报来看,却普遍呈现增长趋势,且双增速率普遍达到两位数。

截至目前,白酒上市公司2021年年报业绩纷纷披露。数据显示,贵州茅台仍然以576.17亿元的成绩独占鳌头,五粮液以412.22亿元的成绩紧随其后,洋河股份位居第三,但是山西汾酒、泸州老窖都是有力竞争者。

从营收增幅来看,洋河、泸州老窖、山西汾酒、古井贡酒、老白干酒、迎驾贡酒、舍得酒业、金徽酒、酒鬼酒都达到了20%以上;而利润增幅20%以上的酒企则有贵州茅台、洋河股份、泸州老窖、山西汾酒、古井贡酒、老白干酒、迎驾贡酒、酒鬼酒几家。

其中,老白干酒以191.43%的利润增幅一马当先,山西汾酒和酒鬼酒的利润增幅也都在40%以上。

将二季度单独来看,贵州茅台二季度营收253.21亿元,利润125.49亿元,占比49.6%;泸州老窖二季度营收53.52亿元,利润26.56亿元,占比也是49.6%。这样的高利润自然是产品高端化、市场渠道稳定的证明。

值得注意的是,受白酒消费场景集中于一季度、二季度疫情反扑导致酒企承压明显等因素的影响,大部分酒企今年二季度的业绩都要远逊于第一季。

在这种情况下,贵州茅台二季度营收约占上半年的43%,泸州老窖则达到了54%,老白干酒的二季度表现更是优于第一季度。各季度业绩保持平稳,对于白酒行业来说尤为难得,而这则有赖于消费者的黏性、渠道库存的合理性和全国市场的稳定性。

两大超越与探花之争白酒增长激荡行业活力

位次的变动一直是业内喜爱探讨的话题。寡头统治对行业无益,百花齐放的增长状况才能创造更多可能。纵观半年报,有两大超越值得关注。

这些局部的增长竞争,才让白酒行业不至于显如一潭死水,对长期发展利大于弊。

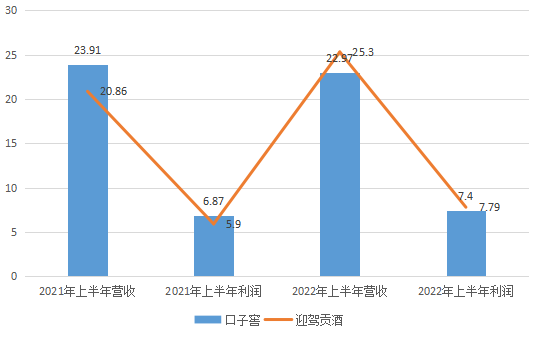

首先是迎驾贡酒超越口子窖。

徽酒“榜眼”之争,一向非常激烈,而这一结果从今年上半年开始有所不同。近年来,迎驾贡酒与口子窖的营收差距不断缩小,更是在今年一季度以2.64亿元的差值实现反超。

据了解,今年迎驾贡酒还在加速市场拓展,加强全国化布局。通过快速发展核心市场,积极开发外围市场,有效形成核心市场与外围市场的辐射联动。

除了品牌升级和产品结构调整之外,“洞藏”作为迎驾创造的新概念,对企业整体的发展做出了不小的贡献,通过聚焦洞藏系列产品、抓牢重点产品量价齐升创造了酒企发展的一条新路。

与之相对,口子窖今年上半年营收22.97亿元,增长2.4%,与迎驾贡酒的20.38%存在明显差异。而这,主要依赖于高档产品营收的增加。但是由第二季度来看,其营收和利润更是呈现双降趋势。

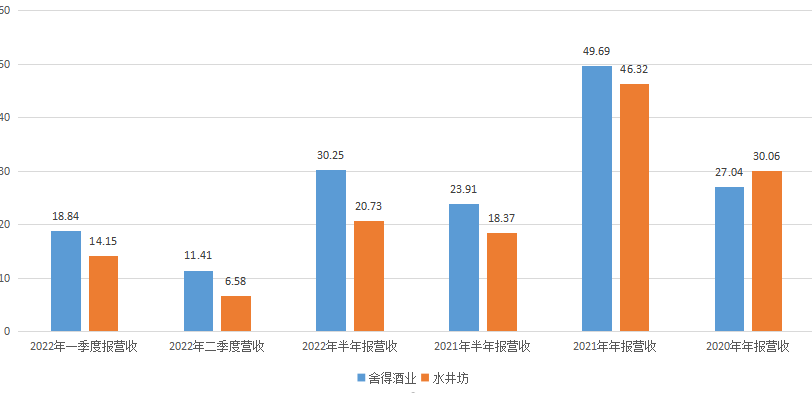

其次是舍得对于水井坊的超越后,进一步拉开了距离。

2022年上半年,舍得酒业实现营业收入30.25亿元,同比增长26.51%;归属于上市公司股东的净利润8.36亿元,同比增长13.6%。而水井坊的营业收入为20.74亿元,同比增长12.89%。实现归属于上市公司股东净利润3.7亿元,归属于上市公司股东的扣除非经常性损益的净利润3.63亿元。

这样看来,舍得、水井坊这两位曾经的对手之间的差距已经明显扩大。今年一季度,舍得酒业还宣布了70.54亿元增产扩能投资,这一项扩产也是未来几年发展向好的动力和资本。不难预测,虽然同处四川浓香大本营,但是水井坊未来的增长空间应当不及舍得。

上一篇:没有了

下一篇:贵州有了3个茅台冰淇淋旗舰店

{kind=link}

{kind=link}

{kind=link}