珍酒李渡上市后首份年报发布

营收增长20.1%,净利润增长35.5%!

珍酒李渡上市后首份年报发布

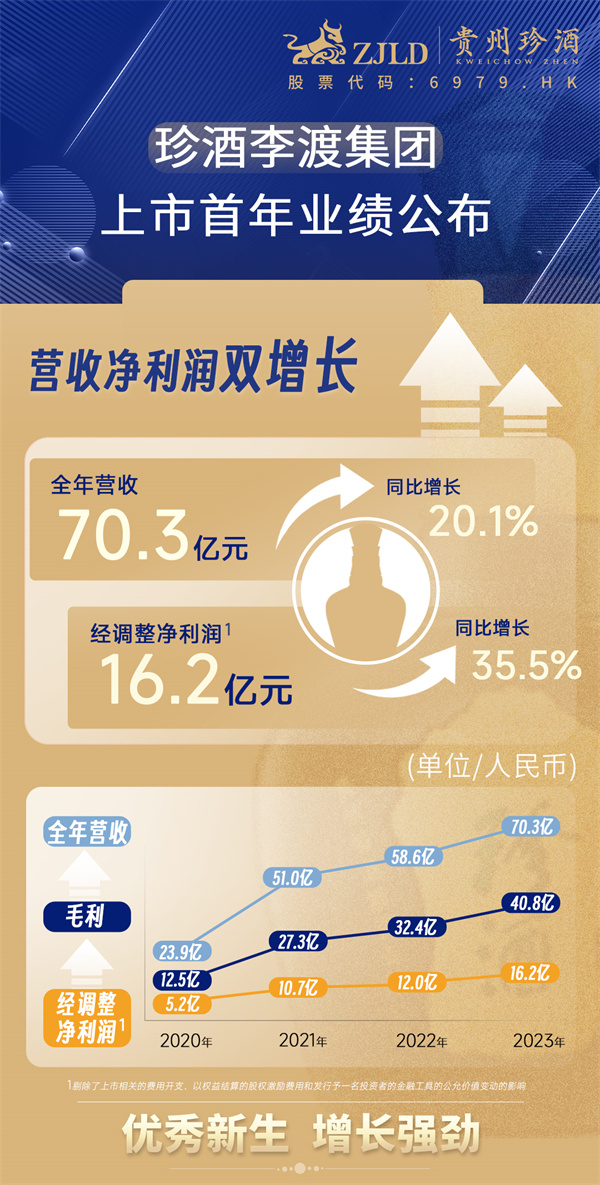

3月25日晚,珍酒李渡(6979.HK)发布2023年业绩报告。报告期内,实现营业收入70.30亿元,同比增长20.10%;经调整净利润16.23亿元,同比增长35.50%。公司拟派息6.10亿港元,派息金额占经调整净利润的比率约35%。

2023年,在充满挑战的宏观经济和资本市场环境下,白酒企业面临的压力与挑战倍增,珍酒李渡上市后的首份年报,延续2023年上半年营收、净利润两位数增长势头,业绩表现更加亮眼,增长态势更加强劲,逆势跑出发展“加速度”。

业内人士指出,此次年报的发布,不仅展现了企业的增长潜力和投资价值,更为中国酒业提振了信心。

量质双增,远超市场预期

中国酒业协会数据显示,2023年,全国白酒行业销售收入同比增长9.7%;利润总额同比增长7.5%。珍酒李渡无论是营收还是净利润增速,均远超行业平均水平,展现了珍酒李渡扎实的基本面,彰显了企业的稳健性和长期价值。

经营业绩高速增长。报告期内,珍酒李渡收入、净利润同比增长20%以上,珍酒吨酒价格较2022年提升22%,李渡吨酒价格提升7%。拉长周期看,珍酒李渡营业收入相较于2020年增长了193%、净利润增长了212%。

营收质量成色十足。年报显示,珍酒李渡高端化效果显著,收入同比增长33.2%,占比较2022年提升近3个百分点;次高端、中端及以下价格带同比增长均超15%;净利率和毛利率实现双增长,盈利能力持续增强,具体来看,经调整净利率上升2.7个百分点至23.1%,毛利率亦上升2.7个百分点至58%。

行业地位显著提升。弗若斯特沙利文资料显示,以2023年收入计,珍酒李渡成为中国第三大民营酒企;珍酒成为中国第四大酱酒企业,仅次于茅台、习酒、郎酒;珍酒、李渡增速分别在酱香、兼香白酒前五大品牌中排名第一。

李渡部分酒产品。

“全时四驱”,跑出行业“加速度”

优秀的财务数据展露企业高成长性,珍酒李渡持续获得增长的背后,是企业在产能、品牌、渠道、团队方面的深耕细作。

扩产能方面,珍酒李渡恪守长期主义,在贵州、湖南、江西持续增产扩能,构筑了企业基业长青的“护城河”。以珍酒为例,2023年优质基酒储存6.5万吨,投产4万吨,规模稳居贵州前三,预计“十五五”期间,将形成储酒40万吨、产能10万吨规模。产能折射出的不仅是数字代表的“吨位”,还是企业践行高品质战略,酿造极致好酒的决心,也是未来产品高端化和市场全国化的基石。

与此同时,借助雄厚的产能优势,珍酒李渡不断优化产品结构,形成了层次清晰、梯度合理的产品矩阵。以珍酒真实年份酒、珍三十、李渡1308、湘窖龙酱等高端产品拉高品牌定位;珍十五、李渡1955等持续向次高端扩张取量;老珍酒、映山红、开口笑等中端产品在大众消费中寻找增长机会。

树品牌方面,通过举办品鉴会和回厂游等沉浸式体验活动,精准触达核心目标消费群。据统计,珍酒李渡2023年共计举办品鉴会超12万场,回厂游接待超17万人。珍酒李渡坚持以文化赋能品牌,如珍酒品牌“1234歌”广泛传播,全新品牌片在央视黄金栏目、黄金时段播出,非遗点翠工艺视觉形象亮相全国,连续入选“中国500最具价值品牌”榜单并居榜单酱酒前列,得到《人民日报》、新华社等权威媒体点赞;李渡持续打造国宝宋宴、国粉节系列IP,并与茅台、五粮液等6家知名酒企联袂申请“世界文化遗产名录”等,品牌知名度和美誉度不断提升;湘窖持续开展集工业旅游、美酒品鉴等于一体的封坛活动,打造湘酒酒旅高地。

优渠道方面,珍酒李渡打造了扁平化且贴近消费端、覆盖全国的经销渠道,通过实施双渠道增长战略,并在产品组合、定价机制以及渠道网络方面制定差异化策略,分别拓展传统与新兴流通渠道。凭借有吸引力的渠道利润以及对经销商的持续赋能,珍酒李渡真正实现了与经销商的互利共赢、共同成长,并在渠道端形成了“最后一公里”的强大推力,驱动全国化市场规模实现快速扩张。2023年,珍酒李渡经销商数量达7261家,较2022年增加643家。

上一篇:仰韶酒业集团举办全国化战略发布会

下一篇:第三十四届青岛国际啤酒节举行

发布2023年业绩报告。报告期内,实现营业收入70.30亿元,同比[…]&desc=营收增长20.1%,净利润增长35.5%! 珍酒李渡上市后首份年报发布 3月25日晚,珍酒李渡(6979.HK)发布2023年业绩报告。报告期内,实现营业收入70.30亿元,同比 […]){kind=link}

发布2023年业绩报告。报告期内,实现营业收入70.30亿元,同比 […]){kind=link}

{kind=link}