踏入烈酒圈 锐澳能否借威士忌“解渴”

当新年钟声响起,裹挟着众人期待的2023年如约而至。对于预调酒大哥锐澳母公司百润股份而言,2023年带着威士忌业务缓步走来。1月4日,北京商报记者了解到,百润股份威士忌酒产品将在2023年10月后上市。纵观2022年业绩不难看出,百润股份走得有些蹒跚。曾经的“小甜酒”大佬,如今也正在面临寻找新增长点的问题。面对业绩过山车,打出“烈酒牌”的百润股份能否实现业绩增势尚未有定论。

做起烈酒生意

作为预调酒龙头,锐澳曾红遍大江南北。但花无百日红,稳坐预调酒头把交椅的锐澳母公司也会因逐渐下滑的业绩,而选择开辟新赛道。1月4日,北京商报记者注意到,按百润股份在2021年业绩说明会上所说,今年10月,锐澳牌威士忌即可进入上市阶段。此前,百润股份董事长、总经理刘晓东在业绩说明会上指出,“锐澳牌威士忌”已经进入实操阶段,公司威士忌产品已经在陈酿中,会进行部分桶酒预售。其中,原酒装桶两年后可以装瓶销售。

值得一提的是,业绩说明会上,刘晓东还强调,公司将打造属于中国的、更适合中国消费者的威士忌产品。未来百润股份威士忌产品销售渠道将是多样化的。百润股份董事会秘书耿涛则表示,公司以威士忌为基酒的预调鸡尾酒产品已经有储备,待公司陈酿威士忌可用后,将进一步扩大以威士忌为基酒的产品线。

北京商报记者从百润股份《2022年半年度募集资金存放与使用情况专项报告》中了解到,在布局威士忌项目上,百润股份先后通过发行定增与可转债的方式募资超20亿元用于烈酒项目建设。其中,2021年,百润股份募资约11.13亿元用于“麦芽威士忌陈酿熟成项目”建设。2020年,百润股份募资约9.91亿元用于“烈酒(威士忌)陈酿熟成项目”建设。另据百润股份2022年半年报披露,公司自制半成品的期末库存已达1.72亿元,报告期初该数值为3295.70万元,涨幅已超过5倍。而据百润股份指出,自制半成品即为处于陈酿阶段,已灌桶的威士忌。

广科咨询首席策略师沈萌指出,烈酒与预调酒是西式酒的主要构成,百润股份启动烈酒板块既可以充分利用产能,也可以在一定程度补足业务板块。

业绩遇冷风

虽然百润股份在威士忌业务上有一定基础,但隔行如隔山,对于百润股份而言,威士忌这一赛道也绝非看上去那么好走。实际上,逼上梁山做出“跨行”举动背后,是百润股份频吹冷风的业绩。

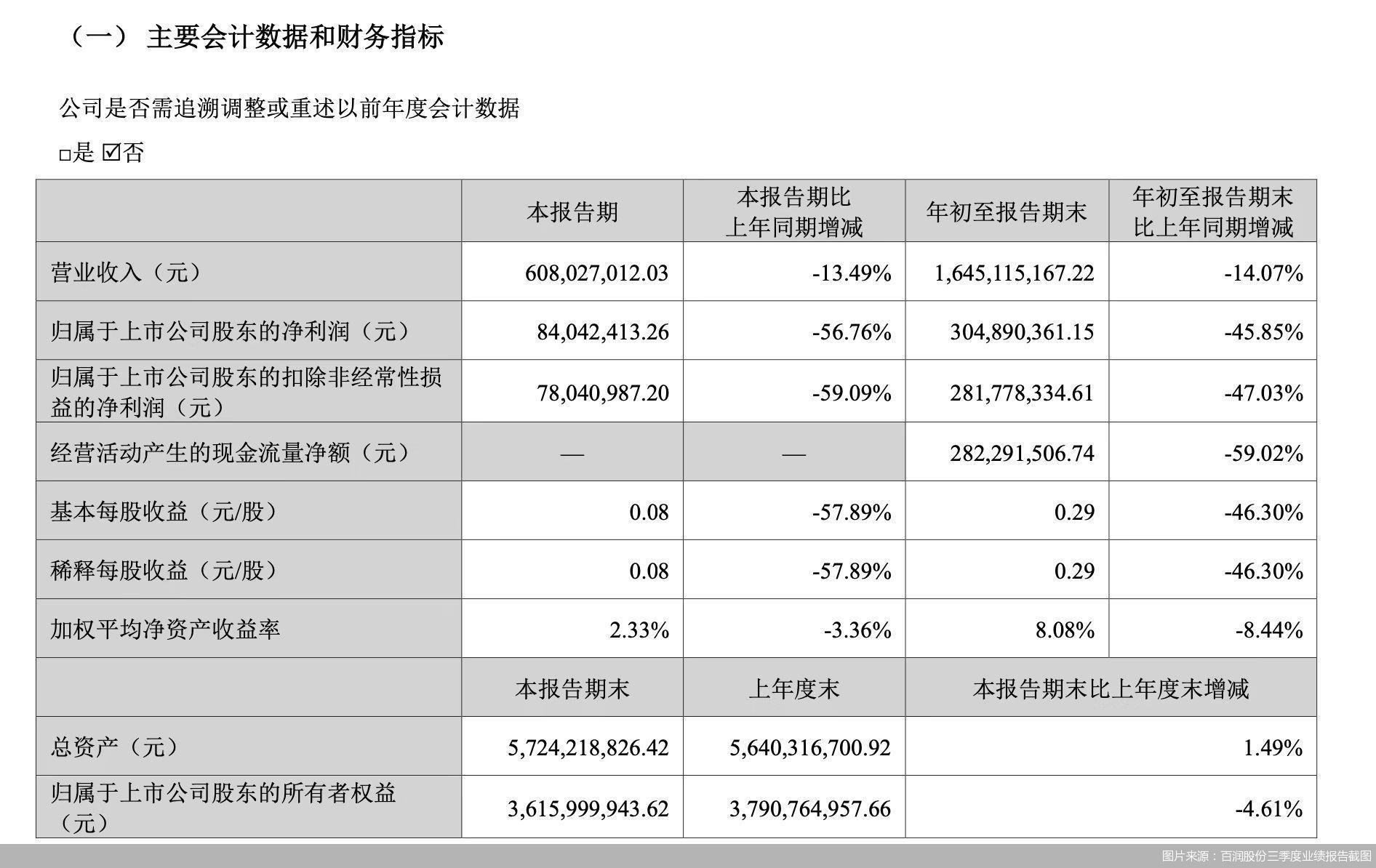

百润股份业绩报告数据显示,2022年三季度,百润股份实现营收约6.08亿元,同比下降13.49%;实现净利润约8404.24万元,同比下降56.76%。2022年上半年,百润股份实现营收约10.37亿元,同比下降14.41%;实现净利润约2.21亿元,同比下降40.10%。2022年一季度,百润股份实现营收约5.39亿元,同比增长4.14%;实现净利润约9175.49万元,同比下降29.94%。2022年中,百润股份多个季度出现营收、净利润双下滑。

除了百润股份业绩下滑外,预调酒市场内逐渐增多的竞争者也是推动百润股份打出“烈酒牌”的助推剂。据了解,目前预调酒市场内不仅有水井坊等大型酒企,还有汇源集团等饮料名企。此外,还有源源不断的新企业加入到预调酒市场竞争中来。

潮饮荟(上海)品牌管理有限公司创始人殷凯指出,百润股份布局威士忌,一方面,顺应近年来的消费趋势,威士忌进口量最近几年逆势增长,帝亚吉欧和保乐力加两大巨头去年不约而同地在国内设厂。另一方面,百润股份能够拓宽产品线及用户人群,同时也有助于提升品牌形象,可以说是一举多得的好手。

借威士忌“解渴”

如果说百润股份现在急需找到新增长点来提振业绩,那威士忌对于百润股份而言的确是个不错的目标。

Euromonitor公开数据显示,自2016年以来,威士忌消费量持续增长。2021年,威士忌消费量达到约1851万升,预计在2025年,威士忌消费量将达到3850万升。另据IWSR饮料市场分析数据显示,中国大约占据全球酒业市场价值25%,但目前洋酒在中国市场的年渗透率仅约3%,中国洋酒市场尚有巨大增长空间。此外,越来越多酒企加入到布局国产威士忌的行列当中,其中,威士忌巨头保乐力加还在中国设立了首家标志性麦芽威士忌酒厂。

值得一提的是,威士忌等烈酒是百润股份大单品鸡尾酒原料酒的必需品,在威士忌酒项目上,百润股份有着得天独厚的优势。有业内人士指出,在威士忌这一领域持续发力,能够令百润股份提升预调酒的竞争优势,从而进一步巩固行业地位。

展期调整")

{kind=link}

{kind=link}

{kind=link}